このコラムは、Podcastラジオ “社労士吉田優一の「給与設計相談室」” 第55回の配信をもとに書かれた記事です。

Podcastでは、給与・報酬の設計を中心に、会社を経営していくうえでぶつかる人事の課題についてお話ししています。ぜひフォローをお願いします!

目次

はじめに│税負担軽減と柔軟な制度設計の実現方法

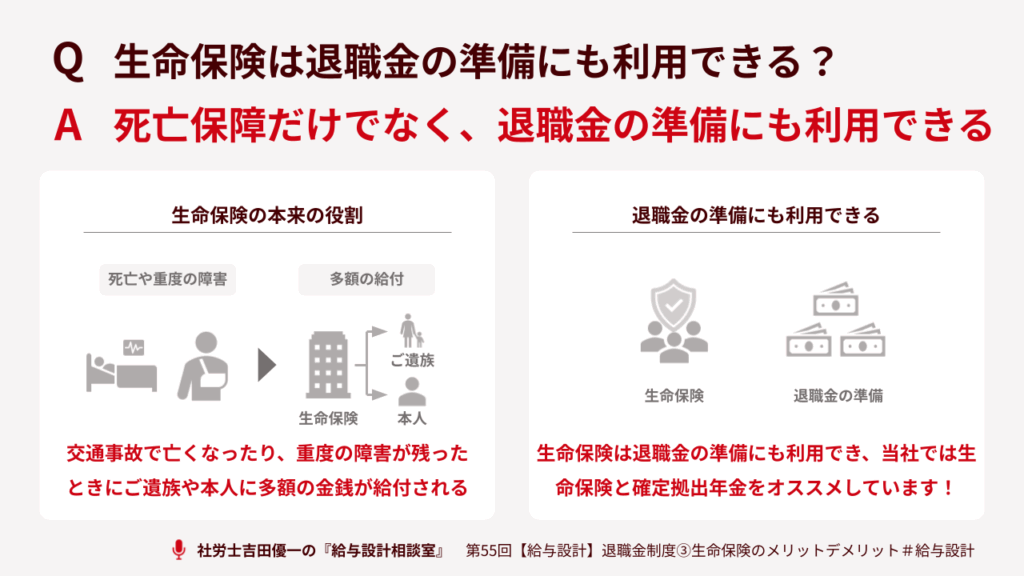

「退職金の準備に生命保険が使えるとは知らなかった」

企業の経営者や労務担当者の皆様から退職金制度に関するご相談をいただく中で、このようなお声を伺うことがあります。生命保険は、万が一の死亡や障害に備えるという本来の役割だけでなく、企業の将来を支える退職金原資を計画的に準備するための有効な手段となり得ます。

今回は、中小企業の退職金準備における主要な選択肢の中から、生命保険を活用する際のメリットとデメリットについて詳しく解説します。

生命保険活用の最大の利点|税負担を抑えながら資産を形成する仕組み

単純な社内積立では税務効率が悪い理由

退職金を準備する際、最もシンプルな方法は社内で現預金を積み立てることです。しかし、この方法は資金効率の観点から見ると、有利とは言えません。なぜなら、法人が納めるべき法人税を支払った後の利益から、従業員のための退職金を積み立てていくことになるからです。

言い換えると「税金が引かれた後のお金」で貯蓄をしていることになります。

生命保険による税務メリット

一方で生命保険を活用すると、支払う保険料の一部または全部を、法人税を計算する上で費用(損金)として計上できる場合があります。これにより、課税対象となる所得を圧縮し、法人税の負担を軽減しながら、将来の退職金支払いに備える資産を社外に形成することが可能になります。

どの程度の金額が損金として認められるかは、保険商品の種類や解約時の返戻率によって異なりますが、この税制上の仕組みが、単なる社内積立にはない大きなメリットと言えるでしょう。

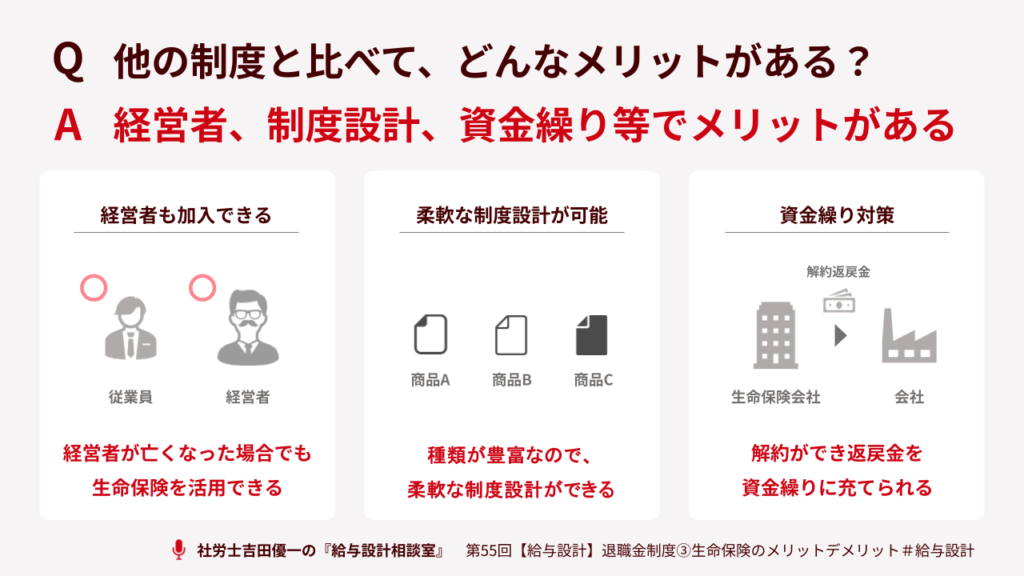

経営と従業員を守る4つの具体的なメリット

生命保険を退職金準備に活用することには、税務上の利点以外にも、経営の安定化と従業員の福利厚生向上に繋がる具体的なメリットが4つあります。

1. 経営者自身も保障の対象にできる

国が運営する中小企業退職金共済は、残念ながら経営者や役員は加入できません。しかし、生命保険であれば経営者ご自身も被保険者として加入できるため、ご自身の勇退時の退職金として活用することが可能です。

2. 柔軟な制度設計が可能

生命保険には多種多様な商品が存在します。これは選択が難しいという側面もありますが、裏を返せば、企業の財務状況や従業員構成、経営方針に合わせて柔軟に保障内容や積立計画を設計できるということです。特定の従業員に手厚い保障を設計するなど、オーダーメイドの制度構築ができます。

3. 緊急時の資金調達手段となる

長期にわたる会社経営では、予期せぬ資金繰りの悪化に直面することもあります。そのような緊急時には、生命保険を解約して「解約返戻金」を受け取り、運転資金に充てることができます。これは、資金が完全に外部にロックされる他の制度とは異なる生命保険ならではの大きな利点です。

4. 退職や死亡以外のリスクにも備えられる

生命保険は、退職や死亡時だけでなく、病気や事故による重度の障害状態になった場合でも給付を受けられる商品があります。従業員が万が一働けなくなった際の生活を支える保障も兼ね備えることができ、単なる貯蓄よりも幅広いリスクに対応できる手厚い福利厚生制度となります。

導入前に検討すべき注意点と潜在的リスク

多くのメリットがある生命保険活用ですが、導入にあたってはいくつかの重要な注意点があります。これらを理解せずに進めると、将来的に思わぬトラブルに繋がる可能性があるため、慎重な検討が求められます。

退職金規程の整備が必要

生命保険契約はあくまで退職金を支払うための「資金準備の手段」に過ぎません。誰に、いつ、どのような計算基準で、いくら支払うのかを定めた社内ルールである退職金規程がなければ、税務上の損金算入が認められない可能性があります。

従業員との認識の齟齬に注意

従業員が自身にかけられている保険の存在や保障額を知った場合、その金額がそのまま退職時に受け取れると誤解してしまうリスクがあります。実際に支払われる退職金額は、あくまで退職金規程に基づいて計算されるべきものです。

この誤解を避けるためにも、個別の保険契約内容を従業員に開示することは、実務上は慎重に行うべきでしょう。

信頼できるパートナー選びの重要性

保険商品は複雑であり、どの商品が自社に適しているかを見極めるには高度な専門知識が求められます。企業の将来を任せられる、信頼できる保険代理店や担当者を見つけることが、制度を効果的に活用するための鍵となります。

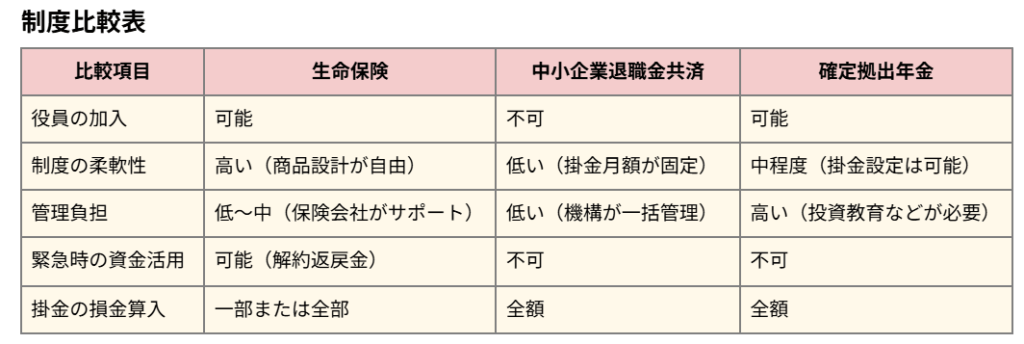

他の制度との比較|自社に適した選択肢とは

中小企業の退職金準備において、生命保険はどのような位置づけになるのでしょうか。代表的な制度との比較を見てみましょう。

このように、各制度には一長一短があります。手続きが簡単で掛金が全額損金になる中小企業退職金共済は優れた制度ですが、経営者が加入できないという大きな制約があります。また、確定拠出年金は従業員の資産形成意識を高める効果が期待できますが、導入と運営に相応の手間とコストがかかります。

これらと比較すると、生命保険は「経営者も加入できる」「柔軟な設計が可能」「緊急時の資金にもなる」という点で、中小企業の多様なニーズに応えやすい、バランスの取れた選択肢と言えるかもしれません。

まとめ

退職金制度の準備方法として生命保険を活用することは、法人税の負担を軽減しながら、経営者を含めた役職員の将来に備えることができる、戦略的かつ柔軟な選択肢です。緊急時の資金源となるなど、他の制度にはない独自のメリットも数多く存在します。

しかし、その効果を引き出すためには、退職金規程の整備や、自社の状況に適した保険商品の選定など、専門的な知見に基づいた慎重な制度設計が不可欠です。安易な導入は、将来のトラブルの原因にもなりかねません。

社会保険労務士法人ONE HEARTでは、各企業様の財務状況や経営ビジョンを丁寧にヒアリングし、生命保険の活用はもちろん、中小企業退職金共済や確定拠出年金など、あらゆる選択肢の中から貴社にとって適した退職金制度の設計をサポートいたします。

具体的なプランニングやシミュレーションにご興味をお持ちの経営者様・ご担当者様は、ぜひ一度、無料相談をご活用ください。

また、社会保険労務士法人ONE HEARTはITツールを組み合わせて、効率的な労務管理を作り、会社の発展に貢献します。急成長するスタートアップから、長年続く老舗企業まで、幅広いクライアント様をご支援させていただいています。

ONE HEARTに労務のご相談をしたい方、ONE HEARTでのお仕事に興味がある方、吉田とお話ししてみたい方など、ホームページの問い合わせフォームやtwitterのDMからお気軽にご連絡いただけると幸いです!

オンラインで完結

個別無料相談を

ご利用ください

執筆:吉田 優一(社会保険労務士法人ONE HEART 代表・社労士)

社会保険労務士法人ONE HEARTの代表社労士。慶應義塾大学中退後、社会保険労務士試験に合格。その後社会保険労務士法人に勤務し、さまざまな中小企業の労務管理アドバイス業務に従事する。その中で、正しいノウハウがないためヒトの問題に悩む多くの経営者に出会う。こうした経営者の負担を軽減しながら、自らも模範となる会社づくりを実践したいという想いから、社会保険労務士法人ONE HEARTを設立。