このコラムは、Podcastラジオ “社労士吉田優一の「給与設計相談室」” 第54回の配信をもとに書かれた記事です。

Podcastでは、給与・報酬の設計を中心に、会社を経営していくうえでぶつかる人事の課題についてお話ししています。ぜひフォローをお願いします!

目次

中小企業の退職金制度「中小企業退職金共済」とは?メリットと導入前に知るべき注意点を専門家が解説

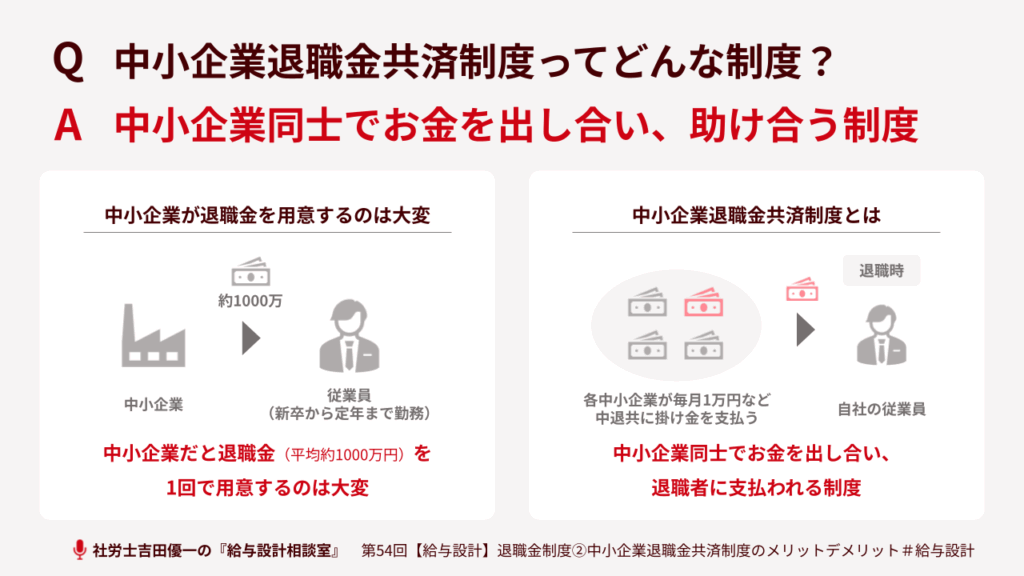

中小企業の経営者様や労務担当者様にとって、従業員の退職金準備は重要な経営課題の一つです。特に、新卒で入社した従業員が定年まで勤め上げた場合、退職金が1,000万円規模になることも珍しくなく、一括払いで準備するのは大きな負担となります。

大企業であれば潤沢な資金で対応できますが、多くの中小企業にとっては簡単なことではありません。このような課題に応えるために国が設けた制度が、今回解説する「中小企業退職金共済制度」です。本コラムでは、この中小企業退職金共済制度の仕組みから、経営者が知っておくべきメリット、そして導入前に慎重に検討すべき注意点まで、専門家の視点から詳しく解説していきます。

中小企業退職金共済制度の基本構造

中小企業退職金共済制度は、個々の企業では退職金制度を設けることが難しい中小企業が、互いに協力し合うことで退職金を準備する、国の共済制度です。独立行政法人勤労者退職金共済機構が運営しており、その信頼性の高さが特徴です。

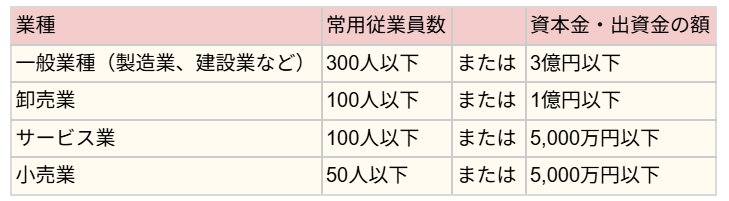

制度を利用するには、まず自社が加入対象となる「中小企業」の条件を満たしているかを確認する必要があります。加入条件は業種ごとに常用従業員数または資本金の額で定められており、いずれかの基準を満たせば加入できます。

業種別加入条件

加入対象者は原則として全従業員となりますが、試用期間中の従業員や期間を定めて雇用される方などは加入させなくてもよいとされています。ただし、経営者や役員自身は、従業員としての実態がある場合を除き、原則として加入できない点には注意が必要です。

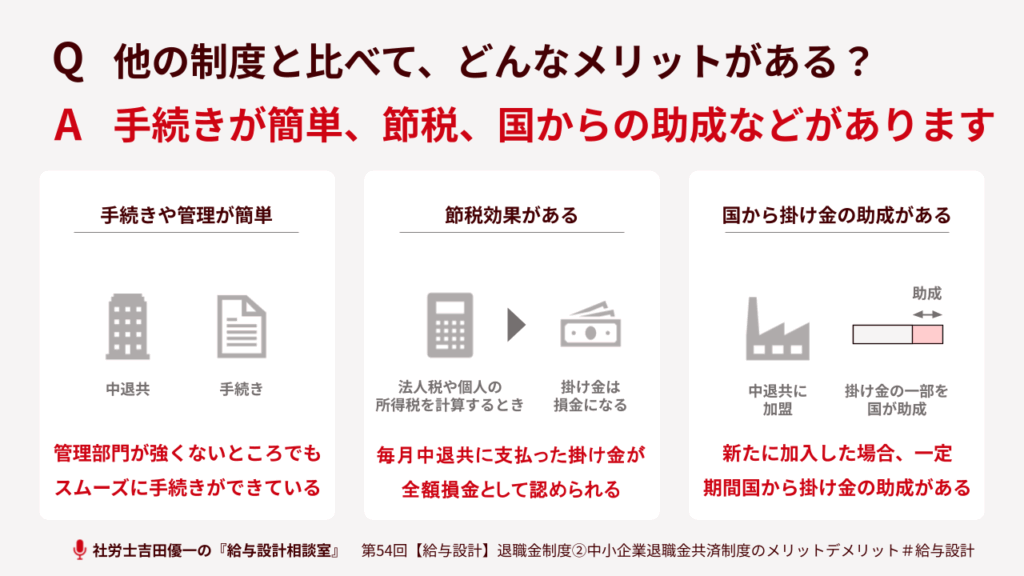

経営者が知っておくべき中小企業退職金共済制度の3つの主要メリット

中小企業退職金共済制度には、中小企業の経営者にとって魅力的なメリットがいくつかあります。特に重要な3つのポイントをご紹介します。

1. 管理の手軽さと国の助成制度

最大の利点は、手続きや管理が非常に簡単であることです。事業主は毎月、口座振替で掛金を納付することで、資産の管理・運用から退職金の支払いまで、すべて中小企業退職金共済制度側が行ってくれます。管理部門が大きくない企業でも、手軽に導入できるのは大きな魅力です。

さらに、国からの手厚い助成も用意されています。新規で加入した場合、加入後4ヶ月目から1年間、掛金の2分の1(従業員ごとに月額上限5,000円)が助成されます。また、従業員の掛金を増額する際にも、一定の条件下で増額分の3分の1が1年間助成される制度があります。

2. 掛金の全額損金算入による税務上の利点

事業主が負担する掛金は、法人企業の場合は全額を「損金」として、個人企業の場合は「必要経費」として会計処理できます。これにより、法人税や所得税の負担を軽減する効果が期待できます。国の助成制度とこの税制上の優遇を組み合わせることで、企業の実質的な負担は額面上の掛金額よりもかなり小さくなります。これは、退職金制度の導入コストを抑えたい経営者にとって、非常に大きなメリットと言えるでしょう。

3. 従業員の安心感と人材マネジメントへの貢献

退職金は、会社を経由せず中小企業退職金共済制度から直接従業員の口座に支払われます。そのため、万が一会社の経営状況が悪化した場合でも、積み立てた退職金は保全されるため、従業員は安心して働くことができます。この安心感は、従業員の定着率向上や、採用活動における企業の魅力向上にもつながる可能性があります。福利厚生の一環として、企業の競争力を高める一手となります。

導入前に慎重な検討を要する中小企業退職金共済制度の4つの注意点

多くのメリットがある一方で、中小企業退職金共済制度には柔軟性に欠ける側面もあり、導入には慎重な判断が求められます。私が日頃の業務で特に重要だと考えている4つの注意点を解説します。

1. 掛金減額の難しさと柔軟性の欠如

掛金の増額は比較的簡単に行うことができますが、一度設定した掛金を減額するには、原則として従業員本人の同意が必要となります。業績が悪化した際に掛金の支払いが経営の負担となっても、簡単には減額できないのです。この固定費化するリスクは、将来の経営の柔軟性を考える上で、あらかじめ認識しておくべき重要なポイントです。

2. 短期退職における元本割れのリスク

従業員の勤続期間が短い場合、支払われる退職金額がこれまで納付した掛金の総額を下回る、いわゆる「元本割れ」が発生します。具体的には、掛金の納付月数が11ヶ月以下の場合は退職金が支給されず、12ヶ月から23ヶ月の場合でも掛金総額を下回る金額しか支給されません。従業員の入れ替わりが比較的多い業種の企業にとっては、費用をかけても従業員に十分なメリットが還元されない可能性があるため、注意が必要です。

3. 懲戒解雇時の取り扱い

従業員を懲戒解雇した場合、経営者としては「退職金を支払いたくない」と考えるのが自然かもしれません。中小企業退職金共済制度では、厚生労働大臣の認定を受けることで退職金を減額することは可能ですが、これまで会社が納付してきた掛金が返還されることはありません。会社の資金が戻ってこないという点は、経営者にとって大きなデメリットと感じられるでしょう。

4. 経営者・役員自身の加入制限

制度の大きなデメリットとも言えるのが、この制度が従業員のためのものであり、社長ご自身や役員は原則として加入できない点です。労働法で手厚く保護されている従業員とは異なり、中小企業の経営者は不安定な立場に置かれていることも少なくありません。ご自身の退職後の生活資金を準備するためには、中小企業退職金共済制度とは別の手段を講じる必要があります。

まとめ:自社に適した退職金制度を選択するために

ここまで見てきたように、中小企業退職金共済制度は、国の支援を受けながら手軽に退職金制度を導入できるという大きなメリットがある一方で、掛金の減額が難しい、短期退職で元本割れする、経営者は加入できないといった、柔軟性に欠けるデメリットも併せもっています。

そのため、私個人としては「中小企業退職金共済制度は悪い制度ではないものの、積極的に推奨はしていない」というのが正直なところです。企業の状況によっては、生命保険を活用したプランや確定拠出年金など、他の選択肢の方が適しているケースも多くあります。

退職金制度の設計は、財務戦略や人材戦略に直結する重要な経営判断です。どの制度が自社にとって適しているのかは、企業の規模、業種、従業員構成、そして将来のビジョンによって大きく異なります。

社会保険労務士法人ONE HEARTでは、本記事で扱ったような退職金制度の導入・見直しに関するご相談を承っております。各制度のメリット・デメリットを丁寧に比較検討し、貴社の経営目標に合致したプランをご提案いたします。初回のご相談は無料ですので、どうぞお気軽にお問い合わせください。

また、社会保険労務士法人ONE HEARTはITツールを組み合わせて、効率的な労務管理を作り、会社の発展に貢献します。急成長するスタートアップから、長年続く老舗企業まで、幅広いクライアント様をご支援させていただいています。

ONE HEARTに労務のご相談をしたい方、ONE HEARTでのお仕事に興味がある方、吉田とお話ししてみたい方など、ホームページの問い合わせフォームやtwitterのDMからお気軽にご連絡いただけると幸いです!

オンラインで完結

個別無料相談を

ご利用ください

執筆:吉田 優一(社会保険労務士法人ONE HEART 代表・社労士)

社会保険労務士法人ONE HEARTの代表社労士。慶應義塾大学中退後、社会保険労務士試験に合格。その後社会保険労務士法人に勤務し、さまざまな中小企業の労務管理アドバイス業務に従事する。その中で、正しいノウハウがないためヒトの問題に悩む多くの経営者に出会う。こうした経営者の負担を軽減しながら、自らも模範となる会社づくりを実践したいという想いから、社会保険労務士法人ONE HEARTを設立。