このコラムは、Podcastラジオ “社労士吉田優一の「給与設計相談室」” 第48回の配信をもとに書かれた記事です。

Podcastでは、給与・報酬の設計を中心に、会社を経営していくうえでぶつかる人事の課題についてお話ししています。ぜひフォローをお願いします!

目次

扶養に入り忘れていないか?従業員の不利益を防ぐ「2つの扶養」の違い

「家族を扶養に入れたいのですが、いつから可能でしょうか?」

採用面接でこんな質問を受けたとき、あなたは自信を持って答えられますか?この一見シンプルな質問の裏には、多くの経営者や労務担当者が知らない複雑な仕組みが隠れています。

扶養制度への理解不足は、従業員に数万円の経済的損失をもたらすことがあります。そして何より、「従業員の生活を大切にしない会社」という印象を与えかねません。人材獲得競争が激化する現代において、扶養に関する正しい知識は、企業の信頼性を示す重要な指標となっているのです。

扶養の混同はなぜ起きる?知らないと危険な「2つの扶養」

扶養制度で混乱が生じる根本的な原因は、日常的に使う「扶養」という言葉が、実は全く異なる2つの制度を指していることにあります。

扶養には以下の2種類が存在します:

- 税法上の扶養(所得税・住民税に関わる扶養控除)

- 社会保険上の扶養(健康保険・厚生年金に関わる被扶養者制度)

この違いを理解せずに話を進めると、必ずどこかで矛盾が生じます。特に危険なのは、年末調整で馴染みのある税金の扶養の考え方を、社会保険の扶養にも当てはめてしまうケースです。

両者は所得を判断する「時間軸」が全く異なります。従業員から扶養について相談を受けた際は、まずどちらの扶養について話しているのかを確認することが重要です。

税法上の扶養|「1年間の実績」がすべて

税法上の扶養は比較的理解しやすい制度です。判断基準となるのは「実績」で、その年の1月1日から12月31日までの1年間の収入(正確には所得)の合計額で決まります。

税法上の扶養の特徴:

- 1年間の収入実績で判断

- 年の途中で収入変動があっても年末時点の合計額で決定

- 扶養控除により所得税・住民税が軽減

例えば、年末に就職した場合でも年間収入が一定金額以下(例:160万円)であれば、その年の税法上の扶養には入ることができます。多くの方にとって直感的で分かりやすい仕組みといえるでしょう。

社会保険上の扶養|「将来の収入見込み」で判断される落とし穴

一方、社会保険上の扶養は税金の扶養とは対照的に「未来の見込み収入」で判断されます。これが多くの誤解を生む原因となっています。

社会保険上の扶養の特徴:

- 扶養認定時点から向こう1年間の収入見込みで判断

- 年間130万円未満が基準(月額約108,334円未満)

- 60歳以上または障害者は年間180万円未満

- 給与、通勤手当、賞与、失業給付、年金なども含む

日本年金機構の基準でも、年間収入とは「過去の収入ではなく、認定された日以降の年間の見込み収入額」と明記されています。

さらに、政府の「年収の壁・支援強化パッケージ」により、繁忙期の一時的な収入増については事業主の証明で扶養継続が可能になるなど、制度も複雑化しています。

扶養の判断が正反対になる具体的ケース

税法上の扶養と社会保険上の扶養の違いを、具体例で見てみましょう。

ケース1:年の途中で退職したAさん

月収30万円のAさんが10月末で退職したとします。

その年の収入合計:300万円(30万円×10ヶ月)

- 税法上の扶養: 不可(年収300万円が160万円を大幅超過)

- 社会保険上の扶養: 可能(11月1日以降の収入見込み0円)

ケース2:年の終盤に就職したBさん

無職だったBさんが11月から月収50万円の仕事に就きました。

その年の収入合計:100万円(50万円×2ヶ月)

- 税法上の扶養: 可能(年収100万円が160万円以下)

- 社会保険上の扶養: 不可(年収600万円ペースが見込まれる)

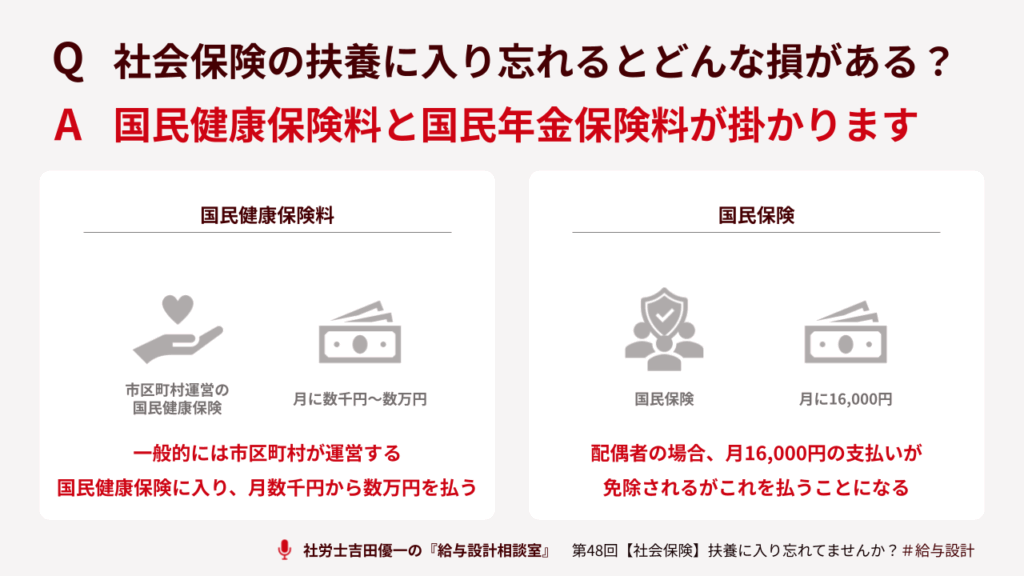

扶養の知識不足が招く従業員の経済的損失

扶養制度の理解不足は、従業員に経済的損失をもたらします。

前述のケース1で、Aさんが制度を混同して「今年は収入が多かったから、扶養に入れるのは来年1月からだ」と誤解したとします。本来なら11月と12月の2ヶ月間、社会保険上の扶養に入れたはずですが、その機会を逃してしまいます。

経済的損失の例:

- 国民健康保険料:月額約8,000円~12,000円(おおよその金額)

- 国民年金保険料:月額16,980円(令和6年度)

- 2ヶ月間の合計:約5万円~6万円の負担増

このような損失を防ぐことは、コストをかけずに従業員満足度を高める効果的な福利厚生の一環といえます。

経営者が扶養の正しい知識を持つべき理由

扶養に関する正しい知識は、単なる事務知識ではなく経営戦略に直結します。

企業にとってのメリット:

- 従業員からの信頼向上

- 採用活動での競争力アップ

- 労務リスクの回避

- 従業員のロイヤルティ向上

もし従業員からの相談に対して誤った案内をしてしまうと、直接的な法的責任は問われにくいものの、従業員からの信頼を大きく損なうことは避けられません。

人材採用が困難な現代において、国の制度を活用して従業員をサポートする姿勢は、「選ばれる企業」になるための重要な要素なのです。

まとめ|扶養制度の正しい理解で従業員の信頼を獲得

扶養には「収入実績」で判断する税法上の扶養と、「未来の収入見込み」で判断する社会保険上の扶養という、全く異なる2つの制度が存在します。

この違いを正確に理解し、従業員に適切なアドバイスができる体制を整えることは、従業員の経済的損失を防ぐだけでなく、会社への信頼と満足度を向上させる重要な投資といえるでしょう。

社会保険労務士法人ONE HEARTでは、扶養制度をはじめとする複雑な労務問題について、専門的な知見から的確なサポートを提供しています。企業が直面する労務リスクを信頼構築の機会へと転換するお手伝いをいたします。

自社の労務管理体制にご不安がある方、従業員への適切な対応方法にお悩みの方は、ぜひ一度無料相談をご活用ください。貴社の状況に応じた具体的なソリューションをご提案いたします。

また、社会保険労務士法人ONE HEARTはITツールを組み合わせて、効率的な労務管理を作り、会社の発展に貢献します。急成長するスタートアップから、長年続く老舗企業まで、幅広いクライアント様をご支援させていただいています。

ONE HEARTに労務のご相談をしたい方、ONE HEARTでのお仕事に興味がある方、吉田とお話ししてみたい方など、ホームページの問い合わせフォームやtwitterのDMからお気軽にご連絡いただけると幸いです!

※本コラムは、2025年9月時点の情報に基づき作成しております。

オンラインで完結

個別無料相談を

ご利用ください

執筆:吉田 優一(社会保険労務士法人ONE HEART 代表・社労士)

社会保険労務士法人ONE HEARTの代表社労士。慶應義塾大学中退後、社会保険労務士試験に合格。その後社会保険労務士法人に勤務し、さまざまな中小企業の労務管理アドバイス業務に従事する。その中で、正しいノウハウがないためヒトの問題に悩む多くの経営者に出会う。こうした経営者の負担を軽減しながら、自らも模範となる会社づくりを実践したいという想いから、社会保険労務士法人ONE HEARTを設立。