このコラムは、Podcastラジオ “社労士 吉田優一の「給与設計相談室」” 第24回の配信をもとに書かれた記事です。

Podcastでは、給与・報酬の設計を中心に、会社を経営していくうえでぶつかる人事の課題についてお話ししています。ぜひフォローをお願いします!

長年勤めあげた最後に支給される退職金。それがあることによって、引継ぎに協力してもらえたり、退職時期を会社の都合に合わせてくれたりと従業員の働き方も変わってくるのではないでしょうか。今回は経営者の方が悩みやすい、退職金設計についておすすめの方法を伝授いたします!

目次

退職金の支給は自由?

そもそも、退職金の有無は会社が自由に決定することができます。厚生労働省が出している「平成30年就労条件総合調査の退職給付(一時金・年金)の支給実態」によると、30人以上従業員がいる会社で退職金制度がない企業は20%弱。規模の小さい会社では、経営上退職金制度を設けられない、という事情もあるようですが、決して少なくない数字となっています。しかし、老後問題がささやかれている昨今、退職金がある方が社員も安心して働くことができるのではないでしょうか。また、採用で苦労している会社にとっては、求人票に退職金ありと記載して、求職者にアピールしていきたいところです。

一般的な退職金

退職金と一言で言っても、退職時に支給されるお金という認識のみで、何年働けばもらえるのか?どのように金額が設定されているのか?といったことを把握していない方も多いでしょう。

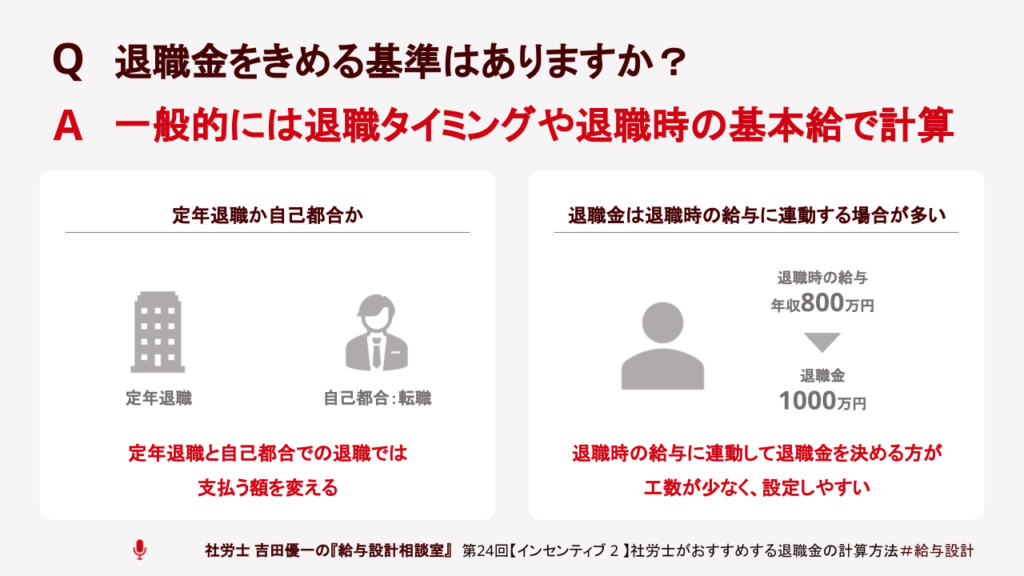

会社によって異なりますが、一般的には一時金と呼ばれる退職した際にまとまったお金を1回受け取るケースが多くなっています。また、退職金の金額は、退職時の基本給に対して、勤続年数や年齢・退職事由などを考慮して計算することが一般的で、これを最終給与連動型の退職金といいます。

最終給与連動型の退職金=退職時の基本給×支給率×退職事由係数

下の例にあるとおり、最終給与連動型の退職金は、基本的に勤続年数に応じて高くなる支給率と自己都合退職か会社都合退職か、退職理由に応じた削減率である退職事由係数によって計算されるものです。

【例】

Aさんは22歳で入社した会社を40歳の時に自己都合で退職しました。退職の際の基本給は300,000円です。

以下のように支給率と退職事由係数を設定しています。

支給率 5年未満:3.0、5~10年:5.0、11~20年:7.0、21~30年:20.0、30~40年:30.0

退職事由係数 自己都合:0.8 会社都合・定年:1.0

Aさんの退職金=300,000円×7.0×0.8=1,680,000円

最終給与連動型の問題点

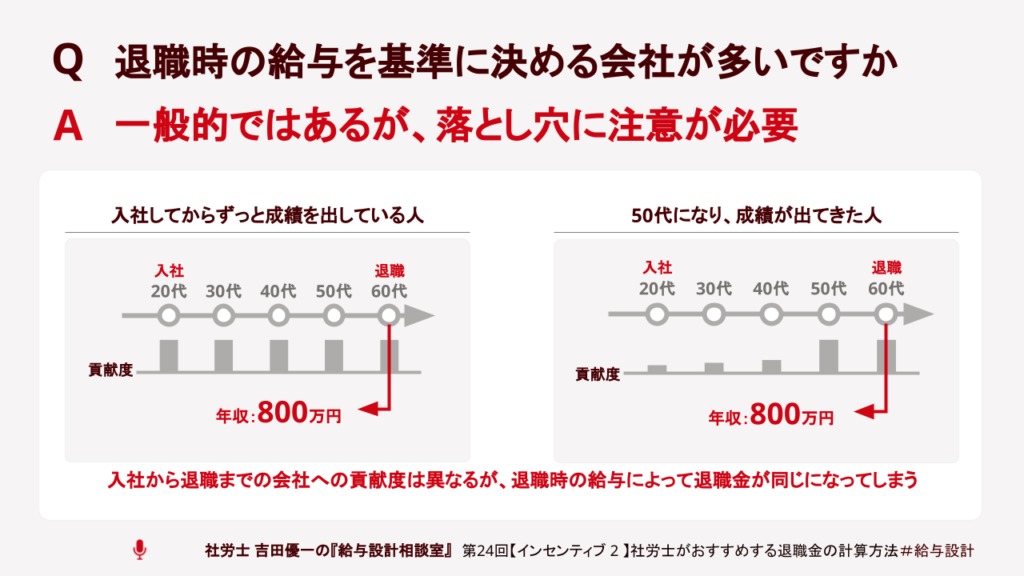

退職金の計算や管理が比較的簡単で、社員にとっても退職金の仕組みが理解しやすい最終給与連動型の退職金ですが、実は経営者として見逃せない問題点があります。それは、社員の会社への貢献が退職金に反映されないということです。

例えば、Aさん、Bさんという2名の社員が同時期に入社して、定年を迎えて退職しました。Aさんは入社直後から成績を上げて会社に大きく貢献していた一方、Bさんは大器晩成型で50歳の時に大きな成果を上げ、退職時の基本給はAさんと同じ金額でした。この場合の退職金は2名とも同じ金額になりますが、経営者としては入社直後から会社に貢献したAさんと50歳から貢献したBさんでは、Aさんの方を高く評価したいはずです。しかし、最終給与連動型だと退職時の基本給に応じて決定されるため、Aさんの入社当初からの貢献分を退職金に反映することができません。

また、支給率が勤続年数によって決定されるため、退職金が年功色の強いものになってしまうこと、賃金制度の改定を行った際に退職金にも影響を与えてしまうといったことも問題点として挙げられます。

おすすめのポイント制とは

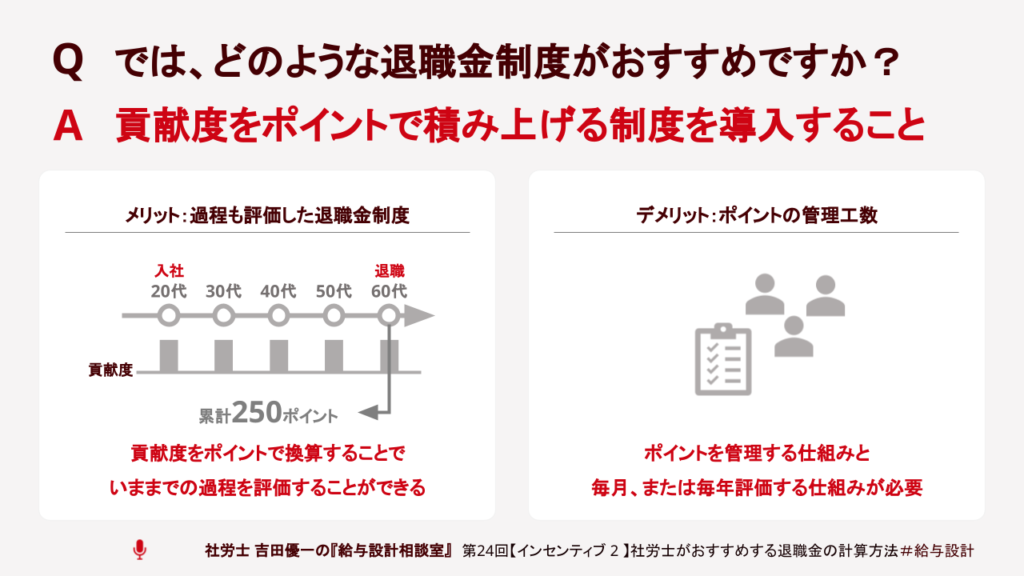

このような問題を回避するため、私はポイント制を導入することをおすすめします。ポイント制とは、毎年の人事評価や勤続年数、役職などの項目に応じてポイントを付与し、退職まで積み重ねていくものです。会社が評価項目を自由に決めることができるので、独自の評価基準を設けることが可能です。平等な評価を行うことができるため、ここ数年で大手企業から大きな支持を集めています。

ポイント制の退職金=退職時の累計ポイント×ポイント単価×退職事由係数

【例】

Aさんは22歳で入社した会社を40歳の時に自己都合で退職しました。入社8年目で主任に、15年目で係長に昇進しています。評価は毎年3ポイントでした。

以下のようにポイントと単価、退職事由係数を設定しています。

評価ポイント 1~5ポイント

勤続ポイント 1年ごとに2ポイント

役職ポイント 主任:2ポイント、係長:3ポイント、課長:4ポイント、部長:5ポイント

ポイント単価 20,000円

退職事由係数 自己都合退職:0.8、会社都合・定年退職1.0

この場合の計算は

1~7年目まで:5ポイント

8~14年目まで:7ポイント

15~18年目まで:8ポイント

116ポイント×20,000円×0.8=1,856,000円

この方法では、早い段階から活躍している社員は毎年の評価によってポイントが加算され、大器晩成型の社員は成果を上げた時からポイントが多く付与されます。また、中には入社直後に良い成績を出した後、なかなか成果を残せない社員もいます。そのような社員にとっては、退職時の一部分だけを切り取られず、労働した全期間を評価してもらえるのでポイント制の退職金は社員にとってもメリットのある制度ではないでしょうか。

なお、ポイント制のデメリットは、計算が煩雑になってしまうことです。最終給与連動型であれば、退職時の給与に決まった支給率と退職理由係数を掛けるだけですが、ポイント制では毎年ポイントの計算が必要となり、評価方法の見直しを行ったりする手間が加わるので、その分管理コストが上昇してしまいます。

また、退職間近の社員は退職金を意識しますが、若手~中堅社員にはポイント制の退職金と言ってもなかなか理解されない可能性があります。その為、評価のポイントを明確に人事制度に組み込み、制度の導入時だけでなく定期的に累計ポイント数を社員に通知する等、社員の理解を深め、モチベーションアップに繋げる事が重要となります。

まとめ

- 退職金の設定は自由だが、退職金があると従業員は安心して働ける

- 一般的な退職金は最終給与連動型が多いが、貢献度が反映されず年功序列的な問題がある

- 貢献度に応じた退職金を支払うにはポイント制により公平な評価を行うことができる

退職金にポイント制を導入すると、評価軸を経営者が決めることができます。自由であるがゆえに当たり障りのない形に決めてしまいがちな退職金。管理や定期的な見直しが必要なため簡単ではありませんが、こだわりを持って制度設計することによって、他社と差別化ができるのではないでしょうか。

社会保険労務士法人ONE HEARTはITツールを組み合わせて、効率的な労務管理を作り、会社の発展に貢献します。急成長するスタートアップから、長年続く老舗企業まで、幅広いクライアント様をご支援させていただいています。

ONE HEARTに労務のご相談をしたい方、ONE HEARTでのお仕事に興味がある方、吉田とお話ししてみたい方など、ホームページの問い合わせフォームやX(旧twitter)からお気軽にご連絡いただけると幸いです!

オンラインで完結

個別無料相談を

ご利用ください

執筆:吉田 優一(社会保険労務士法人ONE HEART 代表・社労士)

社会保険労務士法人ONE HEARTの代表社労士。慶應義塾大学中退後、社会保険労務士試験に合格。その後社会保険労務士法人に勤務し、さまざまな中小企業の労務管理アドバイス業務に従事する。その中で、正しいノウハウがないためヒトの問題に悩む多くの経営者に出会う。こうした経営者の負担を軽減しながら、自らも模範となる会社づくりを実践したいという想いから、社会保険労務士法人ONE HEARTを設立。