障害者雇用は、単に法律で定められた義務を果たすだけのものではありません。多様な特性を持つ人々が互いの個性を尊重し、共に働く社会を実現することは、企業にとって多様性の確保や組織の活性化につながる重要な意義を持っています。しかし、障害者を雇用する際には、バリアフリー化のための設備投資や特別な教育体制の整備など、企業側に一定の経済的負担が生じることが少なくありません。

こうした背景から、企業間の経済的な負担の差を調整するために設けられたのが「障害者雇用納付金」です。法定雇用率を達成できていない企業から徴収され、集められた納付金は、障害者雇用に積極的に取り組む企業への助成金や調整金の財源として活用されます。

このように、本制度は社会全体で障害者雇用の水準を均等化し、安定した雇用環境を支える仕組みとして機能しています。納付義務の対象となる企業規模や具体的な金額、そして納付を怠った場合の罰則を正しく理解し、適切に法令を遵守する姿勢が企業には求められます。制度の趣旨を正しく把握し、計画的な雇用と適切な申告手続きを行うことが、企業の社会的責任を果たすことにつながります。

障害者雇用納付金制度の目的と仕組みをわかりやすく解説

障害者雇用納付金制度とは、障害者雇用促進法という法律に基づく制度です。

この制度の目的は、障害者を雇用する企業とそうでない企業との間に生じる経済的負担の差を調整することにあります。

具体的には、法定雇用率を達成していない企業から納付金を徴収し、それを財源として、法定雇用率を超えて障害者を雇用している企業に調整金や報奨金を支給します。職場のバリアフリー化や特別なサポート体制の構築にかかる経済的負担を社会全体で分かち合い、障害者雇用の水準を引き上げることを目的としています。

法定雇用率が段階的に引き上げられる中、自社が申告及び納付義務の対象となるのか、不足した場合はいくら納付するのかを正確に把握しておく必要があります。

本記事では、障害者雇用納付金の対象となる企業から、具体的な金額、申告・納付を怠った際のリスク(罰則)までをわかりやすく解説します。

納付義務が発生する企業の条件とは?

障害者雇用納付金の納付義務は、企業の規模によって発生します。具体的には、常用労働者数が100人を超えるすべての企業が対象です。

また、納付義務と併せて重要になるのが申告義務です。常用労働者が100人を超える企業は、法定雇用率を達成しているかどうかにかかわらず、毎年4月1日から5月15日までの間に前年度の雇用状況を報告しなければなりません。仮に法定雇用率を満たしており、実際の納付金額が0円であったとしても、この報告手続き自体は法律で定められた義務として必ず行う必要があります。(混同されやすい手続きに、「障害者雇用状況報告書」の提出があります。こちらは常用労働者が40名以上(2027年の報告手続きから37.5名以上)の企業に提出義務があります。)

なお、常用労働者が100人以下の企業については、当面の間は納付金の納付義務はありません。しかし、法定雇用率は段階的に引き上げられており、将来的には対象となる企業規模の範囲が拡大される可能性も否定できません。そのため、現時点で対象外の企業であっても、自社の労働者数を適正に把握し、障害者雇用の計画を立てておくことが求められます。

「常用労働者」とは?

「常用労働者」とは、正社員だけでなく、契約社員やパートであっても「週の所定労働時間が20時間以上」かつ「1年を超えて雇用される見込み」があるすべての従業員が含まれます。呼称や雇用形態にとらわれず、労働時間と契約期間の実態に基づいた正確な人数を把握することが、適切な申告の第一歩となります。

常用労働者数の正しいカウント方法

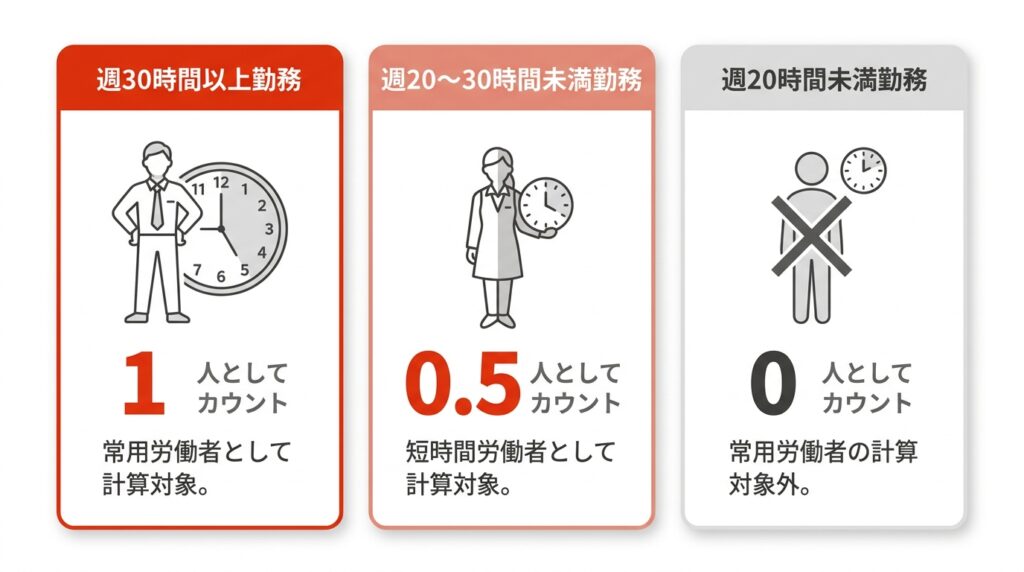

常用労働者数を正しくカウントする方法は、雇用形態ではなく労働時間に基づきます。

週の所定労働時間が20時間以上の労働者が計算対象となり、1年を超えて雇用される見込みがあれば、正社員、契約社員、アルバイトといった名称は問いません。

常用労働者の人数は、週の所定労働時間によってカウント方法が変わります。

・週30時間以上: 1人としてカウント

・週20時間以上30時間未満: 短時間労働者として「0.5人」としてカウント

たとえば、週25時間勤務のパートスタッフが10人在籍している場合、常用労働者としては半分の「5人」として計上します。

障害者雇用納付金の具体的な金額と計算方法

法定雇用障害者数に達していない場合、不足する人数に応じて障害者雇用納付金を納める必要があります。

この金額は年度ごとに一括で申告・納付するのが基本です。

「いくら納める必要があるのか」を正確に把握するため、障害者雇用納付金の具体的な金額と計算方法について詳しく解説します。

法定雇用障害者数を求める

法定雇用障害者数は、企業の常用労働者数に法定雇用率を乗じて算出します。2026年7月1日より民間企業の法定雇用率は2.7%に引き上げられました。常用労働者の総数に対してこの割合を掛け合わせることで、企業が最低限雇用すべき障害者の人数が決まります。

計算結果に1人未満の端数が生じた場合は、その端数を切り捨てて算出します。例えば、常用労働者が110人の企業であれば、110人に0.027を掛けた2.97という数値になりますが、端数を切り捨てた2人が法定雇用障害者数となります。

この算出された人数と、実際に雇用している障害者数を比較し、不足がある場合には納付金の対象となります。自社の正確な常用労働者数を把握した上で、法令に基づいた正しい人数を導き出すことが重要です。

不足1人あたり月額50,000円が徴収される

法定雇用率が未達の場合、不足している障害者1人につき月額50,000円の納付金が徴収されます。

したがって、年間の納付額は「不足人数×50,000円×12ヶ月」で計算されます。

例えば、年間を通じて1人不足している状態が続いた場合、企業は600,000円を納付する必要があります。

この金額は企業の規模にかかわらず一律であり、法定雇用率を達成するための重要な指標となります。

【計算例】法定雇用率未達成の場合の納付金額シミュレーション

具体的な計算例を用いて、法定雇用率が未達成となった場合の納付金額をシミュレーションします。

常用労働者が200人の企業を例に挙げると、2026年7月1日からの法定雇用率2.7%を乗じた場合、法定雇用障害者数は5.4人となります。算出された人数に1人未満の端数があるときは切り捨てるため、この企業が雇用すべき障害者数は5人です。

仮に、この企業が実際に雇用している障害者数が3人であった場合、法定人数に2人が不足している状態となります。障害者雇用納付金は、不足人数1人につき月額50,000円が徴収される仕組みです。そのため、年間の合計納付金額は、不足人数2人に月額50,000円と12ヶ月分を掛け合わせ、1,200,000円と算出されます。

このように、法定雇用率が引き上げられることで、以前の基準では達成できていた企業であっても、新たな基準では不足が生じる可能性があります。不足人数が多ければ多いほど、企業が負担する納付金額は多額になります。自社の常用労働者数から最新の法定雇用率に基づいた必要人数を正確に割り出し、あらかじめコストを試算しておくことが求められます。

法定雇用率を達成した場合に受け取れる調整金・報奨金

障害者雇用納付金制度は、未達成企業からの徴収だけでなく、法定雇用率を超えて障害者を雇用する企業へのインセンティブも設けています。

常用労働者数が100人を超える企業が法定雇用率を達成した場合、超過して雇用している障害者1人につき月額29,000円の「障害者雇用調整金」が支給されます。

また、100人以下の企業が一定数以上の障害者を雇用した場合は、1人あたり月額21,000円の「報奨金」を受け取ることが可能です。

納付義務を果たさない場合の3つのペナルティ

障害者雇用納付金の納付義務を正当な理由なく果たさない場合、いくつかのペナルティが科せられます。

これには、金銭的な追徴だけでなく、行政指導や最終的には企業名の公表といった社会的信用の失墜につながる措置も含まれます。

未納の状態を放置することは、企業にとって大きなリスクとなるため、定められた手続きを確実に行うことが重要です。

ペナルティ①:延滞金や追徴金が課される

納付金の申告や納付が期限内に行われない場合、金銭的なペナルティが課されます。まず、納付期限を過ぎると、支払いが完了するまでの日数に応じて「年14.5%」の延滞金が加算されます。

また、申告書の未提出や申告額の不足が発覚した場合には、追徴金が加算されます。追徴金の額は、本来の金額に加えて不足額の「10%」にあたる追徴金を納めなければなりません。

これらのペナルティは、手続きの遅延や計算ミスといった意図的でない理由であっても適用されます。本来の納付額に加えて多額の費用負担が生じるため、正確な申告と期限内の納付を徹底する必要があります。

ペナルティ②:行政指導から改善計画の作成勧告へ

法定雇用率が著しく低い企業に対しては、管轄のハローワークから行政指導が行われます。

まず、障害者の雇入れに関する指導の通知があり、改善が見られない場合は「雇入れ計画作成命令」が出されます。

この命令に基づき、企業は2年間で法定雇用率を達成するための具体的な計画を作成・提出しなければなりません。

提出後も計画の進捗が思わしくない場合は「適正実施勧告」が出され、さらなる改善が求められます。

ペナルティ③:厚生労働省による企業名の公表

行政指導や勧告に従わず、障害者の雇用状況に改善が見られない場合、最終的な措置として企業名が公表されます。

これは、障害者雇用促進法に基づく最も重いペナルティです。

厚生労働省のウェブサイトなどで企業名が公にされると、企業の社会的信用やブランドイメージが大きく損なわれる可能性があります。

金銭的な負担だけでなく、事業活動全体に深刻な影響を及ぼすリスクがあることを認識しておくべきです。

障害者雇用納付金の申告・納付手続きの流れ

障害者雇用納付金の申告と納付は、毎年定められた期間内に、前年度の雇用実績に基づいて申告と納付を行います。

まず、対象となる企業は独立行政法人高齢・障害・求職者雇用支援機構(JEED)から申告関連書類を受け取ります。

その後、常用労働者数や雇用障害者数を算定し、申告書を作成して提出します。

納付額がある場合は、決定した納付額を金融機関窓口(都市銀行や信用金庫など)での納付、または電子納付(ペイジー)のいずれかで期限までに納付します。

申告と納付の期限は毎年4月1日から5月15日まで

障害者雇用納付金の申告と納付の期限は、毎年4月1日から5月15日までと定められています。

この期間内に、前年度1年間(4月1日から翌年3月31日まで)の障害者雇用状況を算定し、申告書を提出しなければなりません。

納付義務がある場合は、同じく5月15日が納付期限となります。

期限を過ぎると延滞金が発生するため、余裕を持ったスケジュールで手続きを進めることが重要です。

電子申告または書類提出による申告方法

申告書の提出方法は、電子申告と書類提出の2種類から選択できます。

近年主流となっている電子申告は、JEEDの専用システム「障害者雇用納付金電子申告申請システム」を通じて行います。時間や場所を選ばずに手続きできるうえ、自動計算や入力チェック機能もあるため、計算ミスの防止にとても便利です。

一方、書類で提出する場合は、JEEDの各都道府県支部からあらかじめ送付される申告書に必要事項を記入し、郵送または持参します。

納付金の支払いは金融機関の窓口または電子納付(ペイジー)で行う

申告手続きで決定した納付金額は、指定の納付書を使った「窓口払い」か、「電子納付(ペイジー)」のいずれかで納付します。

窓口払いの場合、各都市銀行や信用金庫、一部の外資系金融機関で受け付けていますが、ATMや通常の振込は利用できません。また、2026年4月以降は地方銀行等での窓口受付も終了しているため、持ち込む金融機関には注意が必要です。

実務の負担を減らすためにも、時間や場所を問わず自社のパソコンからインターネットバンキングで完結できる、電子納付(ペイジー)の活用をぜひ検討してみてください。

障害者雇用納付金 納付義務に関するよくある質問

障害者雇用納付金の納付義務に関して、企業の担当者から寄せられることの多い質問とその回答をまとめました。

従業員数が100人を超えた年度からすぐに納付義務が発生しますか?

はい、納付義務は常用労働者数が100人を超えた年度から発生します。

対象年度(4月1日から翌年3月31日)の雇用状況に基づいて納付額が計算され、翌年度の申告期間(4月1日~5月15日)に申告・納付が必要です。

年度の途中で100人を超えた場合は、その年度全体が対象となりますが、1度でも超えたら直ちに義務が発生するわけではなく、「100人を超える月が、年度内に『5か月以上』ある場合」に申告義務の対象となります。また、納付額の計算は年度全体の一律計算ではなく、各月の「算定基礎日」時点の人数をもとに月ごとに算出されるため、人数の増減が激しい企業でも実態に合わせて公平に計算されます。この算定基礎日は原則として「毎月初日」か「賃金締切日」とし(正確に人数把握ができる日であれば別の日でも可)、複数事業所がある場合は全社で同一の日に統一する必要があります。なお、カウント対象となるのは算定基礎日に在職している方のみです。賃金支給者の人数をそのまま計上すると、月途中の入退職者を誤って含めてしまう場合があるため、正確な確認が求められます。

重度身体障害者や精神障害者を雇用した場合、人数はどうカウントしますか?

障害の種類や程度によりカウント方法が異なります。

たとえば、週30時間以上働く重度身体・重度知的障害者の方は、1人を「2人」としてダブルカウントします。また、精神障害者の方で週20時間以上30時間未満の短時間勤務の場合、雇い入れからの期間の条件などに関係なく「1人」としてカウントできる特例が設けられています。

さらに、2024年4月からはルールの枠が広がり、週10時間以上20時間未満という短い時間で働く方(重度身体・重度知的・精神障害者)も新たに「0.5人」として算定できるようになりました。

法定雇用率2.7%の達成に向けて、これらの算定方法を正しく適用することが重要です。

経営状況が悪化して納付金を支払えない場合、免除されますか?

いいえ、原則として経営状況の悪化を理由とした納付金の免除や減額の制度はありません。

障害者雇用納付金は、罰金ではなく、障害者雇用に伴う経済的負担を社会全体で調整するための費用という位置づけです。

そのため、企業の経営状態にかかわらず、納付義務のある企業は定められた金額を納付する必要があります。

まとめ

障害者雇用納付金は、常用労働者数が100人を超える企業に課せられる納付義務です。

法定雇用率を達成していない場合、不足する障害者1人あたり月額50,000円を納付する必要があります。

この義務を怠ると、延滞金や追徴金が課されるだけでなく、行政指導や企業名公表といったペナルティを受ける可能性があります。

自社の常用労働者数を正確に把握し、毎年5月15日の期限までに適切な申告・納付を行うことが求められます。

オンラインで完結

個別無料相談を

ご利用ください

執筆:吉田 優一(社会保険労務士法人ONE HEART 代表・社労士)

社会保険労務士法人ONE HEARTの代表社労士。慶應義塾大学中退後、社会保険労務士試験に合格。その後社会保険労務士法人に勤務し、さまざまな中小企業の労務管理アドバイス業務に従事する。その中で、正しいノウハウがないためヒトの問題に悩む多くの経営者に出会う。こうした経営者の負担を軽減しながら、自らも模範となる会社づくりを実践したいという想いから、社会保険労務士法人ONE HEARTを設立。